Thuế đóng vai trò quan trọng trong nền kinh tế và ngân sách nhà nước. Đóng thuế đầy đủ là cách để doanh nghiệp tuân thủ đúng pháp luật và tăng ưu thế cạnh tranh trên thị trường quốc tế. Với doanh nghiệp xuất nhập khẩu, thuế xuất khẩu là một trong những yếu tố ảnh hưởng trực tiếp đến chi phí và lợi nhuận của doanh nghiệp. Bạn biết gì về thuế nhập khẩu? Ai là người nộp thuế? Tính thuế xuất khẩu như thế nào? Hãy cùng mình tìm hiểu qua bài viết dưới đây.

Thuế xuất khẩu là gì? Ai là người phải nộp thuế?

Thuế xuất khẩu là một loại thuế gián thu, áp đặt lên những hàng hoá được phép xuất khẩu ra nước ngoài.

Mục đích:

- Tăng nguồn thu ngân sách nhà nước

- Điều tiết hoạt động xuất khẩu của một số mặt hàng quan trọng

- Bảo hộ nền sản xuất trong nước, đảm bảo nguồn cung trong nước

- Bảo vệ tài nguyên thiên nhiên quốc gia

Ai là người phải nộp thuế xuất khẩu:

Theo quy định của luật thuế xuất khẩu, thuế nhập khẩu năm 2016, tổ chức, cá nhân xuất khẩu hàng hóa thuộc danh mục chịu thuế phải có nghĩa vụ nộp thuế xuất khẩu. Cụ thể:

- Doanh nghiệp xuất khẩu trực tiếp

- Cá nhân, hộ kinh doanh có hàng hoá xuất khẩu

- Đơn vị uỷ thác xuất khẩu (nếu có): các doanh nghiệp logistics, forwarder…

>>> Xem thêm: 11 loại thuế xuất nhập khẩu

Danh mục các loại hàng hoá chịu thuế xuất khẩu 2025

Không phải tất cả hàng hoá xuất khẩu đều phải chịu thuế, mỗi mặt hàng sẽ có mức thuế suất khác nhau. Danh mục các loại hàng hoá chịu thuế xuất khẩu và hàng miễn thuế đều được quy định rõ ràng trong các văn bản pháp luật như: luật thuế 2016, các nghị định, thông tư hướng dẫn thi hành luật, biểu thuế xuất khẩu.

Các nhóm hàng chịu thuế xuất khẩu gồm:

- Khoáng sản (quặng, cát, đá)

- Lâm sản (gỗ nguyên liệu) – hạn chế xuất khẩu

- Phế kim loại ( sắt, thép, đồng) – Kiểm soát chặt

- Kim loại quý hiếm (vàng, bạc, thiếc…)

- Nhóm sản phẩm ảnh hưởng đến an ninh quốc phòng, an ninh lương thực

Những danh mục này được cập nhập mới mỗi năm, vì thế doanh nghiệp cần chú ý theo dõi và cập nhập thông tin.

Các loại thuế và phí khi xuất khẩu hàng hoá và cách tính thuế xuất khẩu 2025

Ngoài thuế xuất khẩu, doanh nghiệp có thể phải nộp thêm một số loại thuế và phí khác khi xuất khẩu hàng hoá như:

- Thuế VAT: Một số mặt hàng xuất khẩu sẽ phải đóng thêm thuế VAT

- Thuế môi trường, thuế tiêu thụ đối với những loại hàng hoá đặc thù

- Phí hải quan: Chi phí để thực hiện các thủ tục hải quan

- Các loại phí, lệ phí liên quan đến kiểm dịch, kiểm tra chất lượng…

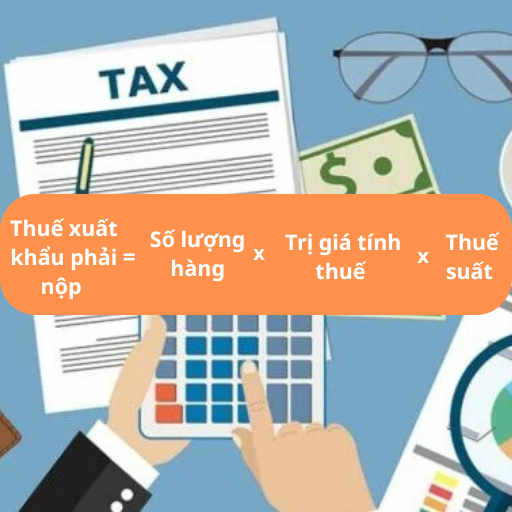

Cách tính thuế xuất khẩu

Số tiền thuế xuất khẩu phải nộp được tính theo công thức sau:

Thuế xuất khẩu phải nộp = Số lượng hàng x Trị giá tính thuế x Thuế suất

Trong đó:

- Trị giá tính thuế: Thường là giá FOB (Free On Board – giá giao lên tàu).

- Thuế suất thuế xuất khẩu: Là tỷ lệ phần trăm (%) được quy định cho từng mặt hàng trong biểu thuế xuất khẩu.

Ví dụ:

Doanh nghiệp xuất khẩu 10 tấn than đá, giá FOB là 1.500.000 VND/ tấn, thuế suất 15%

Thuế xuất khẩu phải nộp: 10 x 1.500.000 x 13% = 1.950.000 VNĐ

Danh mục hàng hóa được miễn thuế xuất khẩu

Một số hàng hóa được miễn thuế xuất khẩu phổ biến bao gồm:

- Hàng hoá xuất khẩu để viện trợ, nhân đạo

- Hàng hoá tham gia các chương trình, dự án sử dụng vốn ODA

- Hàng mẫu, ấn phẩm quảng cáo không có giá trị thương mại

- Là tài sản di chuyển của cá nhân, tổ chức

- Hàng tạm xuất tái nhập hoặc tạm nhập tái xuất trong thời hạn quy định

- Hàng hóa xuất khẩu từ khu phi thuế quan ra nước ngoài.

- Hàng xuất khẩu nhưng bị trả lại

- Các loại hàng hoá khác theo quy định của pháp luật

Để được hưởng ưu đãi miễn thuế, doanh nghiệp cần tuân thủ đúng theo quy định pháp luật, đáp ứng đầy đủ điều kiện theo quy định và phải nộp hồ sơ xin miễn thuế để cơ quan hải quan xét duyệt.

Thủ tục kê khai và nộp thuế xuất khẩu

Thủ tục kê khai và nộp thuế xuất khẩu được thực hiện theo quy định của nhà nước về quản lý thuế và hải quan

1. Khai báo hải quan

- Doanh nghiệp khai đầy đủ và chính xác mọi thông tin về hàng hoá xuất khẩu trên tờ khai hải quan.

- Chuẩn bị đầy đủ tờ khai hải quan, hợp đồng mua bán, hoá đơn thương mại, chứng từ vận tải.

2. Tính và kê khai thuế xuất khẩu

- Doanh nghiệp tự tính số thuế cần phải nộp dựa trên những thông tin đã khai trên tờ khai hải quan.

- Kê khai số tiền thuế phải nộp vào tờ khai thuế.

- Tất cả được thực hiện trên hệ thống VNACCS/VCIS của hải quan.

3. Nộp thuế

- Doanh nghiệp nộp thuế vào ngân sách nhà nước theo quy định, nộp thuế trước khi thông quan

- Nộp thuế qua ngân hàng hoặc thuế điện tử.

- Nếu nộp chậm, doanh nghiệp có thể bị phạt 0,03%/ngày trên số tiền chậm nộp.

4. Thông quan hàng hoá

Doanh nghiệp hoàn thành các thủ tục hải quan và nộp đủ thuế, hàng hoá sẽ được thông quan để xuất khẩu.

Lưu ý:

- Việc kê khai và nộp thuế xuất nhập khẩu được thực hiện tự động thông qua hệ thống hải quan điện tử VNACCS/VCIS giúp giảm sai sót, tiết kiệm thời gian và chi phí.

- Doanh nghiệp nhớ sử dụng seal niêm phong đạt tiêu chuẩn niêm phong container hàng hóa xuất khẩu vừa đảm bảo an toàn hàng hoá, tránh gian lận trong quá trình vận chuyển, tuân thủ đúng quy định hải quan và tạo điều kiện thuận lợi cho kiểm tra hải quan và rút ngắn thời gian thông quan.

Nộp thuế xuất khẩu là nghĩa vụ bắt buộc của doanh nghiệp đối với nhà nước. Tuy nhiên, để tối ưu chi phí, giảm thuế xuất khẩu, doanh nghiệp hãy:

- Tìm hiểu kỹ những quy định về thuế xuất khẩu

- Danh mục những loại hàng hoá chịu thuế, mức thuế suất, thuế VAT xuất khẩu

- Tận dụng những trường hợp được miễn thuế (nếu đủ điều kiện)

- Đóng thuế đầy đủ và đúng hạn, không gian lận, không trốn thuế để tránh bị truy thu và bị phạt.

- Sử dụng seal niêm phong hải quan để tránh rủi ro, phát sinh thêm chi phí không đáng có.

>> Xem thêm: Seal niêm phong hàng không

Xuất khẩu an toàn, thông qua suôn sẻ và nhanh chóng với seal niêm phong chuyên dụng đến từ Kim Hải. Liên hệ ngay với chúng tôi để được tư vấn và nhận báo giá tốt nhất.

THÔNG TIN LIÊN HỆ

CÔNG TY TNHH MTV VẬT TƯ VÀ THIẾT BỊ KIM HẢI

Địa chỉ: Số 16 đường số 6, KDC Hiệp Bình, P.Hiệp Bình Phước, TP.Thủ Đức , Tp.HCM, VN.

Điện thoại: 028. 62 72 3869 – 0909.630.869

Email: info@kimhaiseals.vn

Website: https://kimhaiseals.vn

Fanpage: https://www.facebook.com/kimhaiseals/

Maps: SEALS KIM HẢI